FR

FR EN

ENComprendre l'obligation de vigilance

Découvrez comment mettre en œuvre une stratégie fondée sur les risques pour appliquer une obligation CDD dans notre guide LCB-FT et conformité en France

Consultez le guidePour comprendre les risques de blanchiment d’argent et de financement du terrorisme (BC-FT) auxquels les établissements financiers sont confrontés, ces derniers doivent vérifier l’identité et les intentions de leurs clients. Dans le monde entier, les responsables de la conformité appellent cela l’obligation de vigilance à l’égard de la clientèle (CDD). Au cœur de tout programme viable de lutte contre le blanchiment d’argent (LCB) figure l’obligation de disposer de connaissances toujours actualisées, que ce soit pour les nouvelles recrues ou les vétérans de l’équipe Conformité.

Le guide LCB-FT pour la France met en lumière les principaux composants de l’obligation de vigilance à l’égard de la clientèle (CDD) et indique les bonnes pratiques pour exécuter le processus selon une approche fondée sur les risques selon différents scénarios.

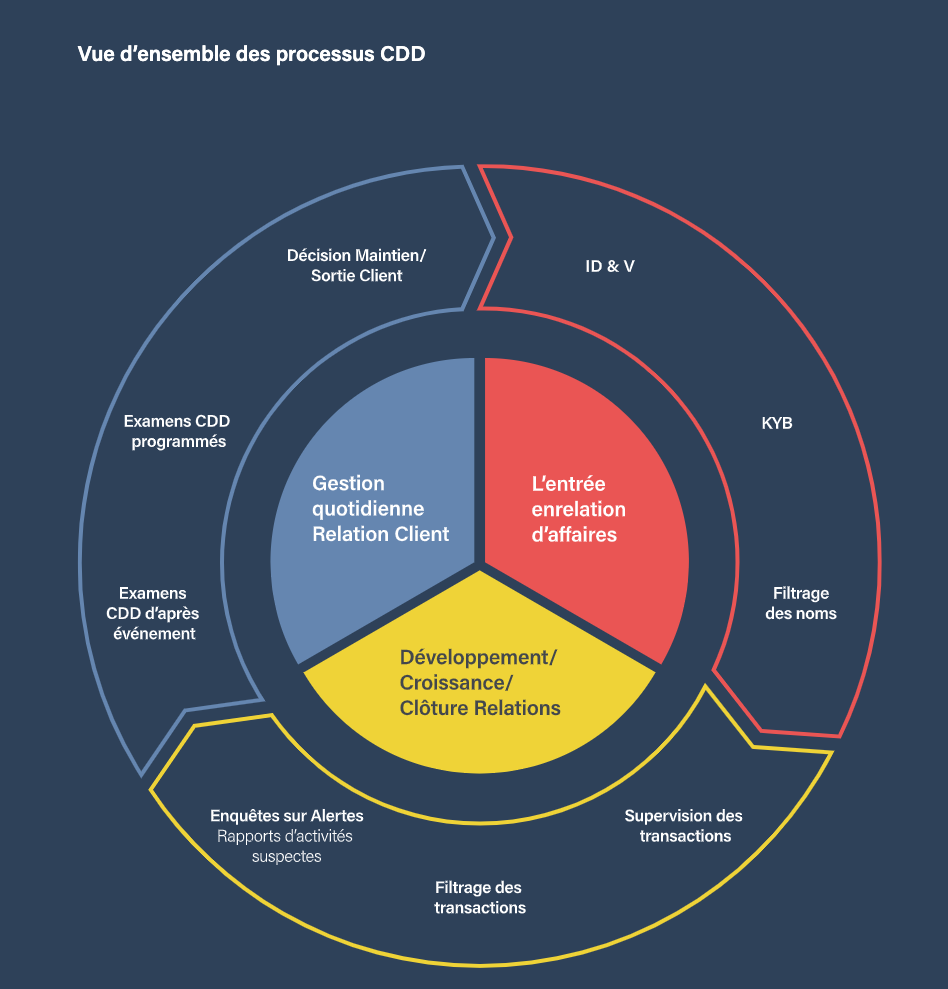

Le processus de CDD englobe l’ensemble du cycle de vie du compte, en commençant le plus tôt possible et généralement avant l’entrée en relation d’affaires avec un client. Même si les approches varient d’une juridiction à l’autre, dans l’idéal, les établissements doivent pouvoir vérifier l’identité du client, de la personne prétendant agir en son nom ou du bénéficiaire effectif (UBO) avant d’effectuer toute transaction.

L’obligation de vigilance doit également être exercée pendant toute la durée de la transaction. Les établissements doivent donc déployer des mesures CDD dans les circonstances suivantes :

L’étendue de l’obligation de vigilance à l’égard des clients doit être conditionnée par le risque BC-FT qu’ils représentent. Le niveau de vigilance et les processus que l’équipe Conformité doit adopter sont à définir dans les politiques de l’établissement. Ainsi, dans certains cas, si le risque BC-FT est très faible, une obligation de vigilance simplifiée (SDD) peut suffire à satisfaire aux exigences légales. Cependant, toutes les juridictions n’autorisent pas la SDD et, lorsque c’est le cas, il existe de nombreuses restrictions quant au moment où elle peut être employée.

Lorsqu’il s’agit de déterminer si un scénario particulier présente un faible niveau de menace BC-FT, les facteurs suivants peuvent être considérés comme pertinents :

Ce niveau de vigilance standard doit être constamment réévalué pour déterminer si les facteurs permettant de l’appliquer sont toujours d’actualité.

Le niveau de vigilance standard est celui qui s’appliquera le plus probablement à un quelconque client. Impliquant une analyse détaillée du nouveau client, l’obligation de vigilance standard reconnaît l’existence d’un risque potentiel de blanchiment d’origine criminelle ou de financement du terrorisme, mais qu’il est improbable que ces risques se concrétisent.

Selon la recommandation 10 du Groupe d’action financière (GAFI), l’obligation de vigilance standard pour accueillir les clients devrait comprendre les éléments suivants :

L’obligation de vigilance accrue (EDD) est quant à elle le niveau de vigilance le plus élevé. Elle implique de décider d’enquêter de manière plus approfondie sur des clients spécifiques qui sont jugés à haut risque. Il peut s’agir de personnes politiquement exposées (PPE) ou d’entreprises opérant dans des juridictions à haut risque.

Conformément aux recommandations du GAFI, les établissements doivent mettre en place des mesures EDD fondées sur le risque qui reflètent le risque BC-FT spécifique que présente chaque client, à savoir :

Découvrez comment mettre en œuvre une stratégie fondée sur les risques pour appliquer une obligation CDD dans notre guide LCB-FT et conformité en France

Consultez le guidePublié initialement 09 mai 2023, mis à jour 28 juin 2023

Avertissement : Ce document est destiné à des informations générales uniquement. Les informations présentées ne constituent pas un avis juridique. ComplyAdvantage n'accepte aucune responsabilité pour les informations contenues dans le présent document et décline et exclut toute responsabilité quant au contenu ou aux mesures prises sur la base de ces informations.

Copyright © 2024 IVXS UK Limited (commercialisant sous le nom de ComplyAdvantage)